Une prise de position de la Cour de justice de l’Union Européenne (CJUE) vient chambouler notre doctrine, en jugeant que les transports de biens à l’exportation ne sont pas exonérés de TVA lorsque ces services sont fournis par un transporteur sous-traitant au transporteur principal, et non pas directement à l’expéditeur ou au destinataire des marchandises.

Les exonérations de TVA par disposition spécifique de la loi, couvertes par l’article 262 du Code Général des Impôts, et dont bénéficient les services de transports à l’export, n’étaient pas liées, selon la doctrine française, au bénéficiaire des prestations, mais à la nature de la prestation. Or, la CJUE vient de juger, suite à un renvoi préjudiciel introduit par la Lettonie, que l’exonération de TVA sur liée aux transports de biens à l’exportation est non applicable si ces transports ne bénéficient pas à l’exportateur ou à son destinataire. C’est l’objet de l’arrêt n° 288/16 du 29 juin 2017.

Qu’est-ce qu’un renvoi préjudiciel ? Quelle est sa portée sur le droit des Etats membres ?

Le renvoi préjudiciel est la procédure qui permet à une juridiction nationale d’interroger la Cour de justice de l’Union européenne sur l’interprétation ou la validité du droit communautaire, dans le cadre d’un litige dont cette juridiction est saisie. Le renvoi préjudiciel offre ainsi le moyen de garantir la sécurité juridique par une application uniforme du droit au sein de l’Union européenne.

Le dépôt d’une demande de décision préjudicielle entraîne la suspension de la procédure nationale jusqu’à ce que la Cour ait statué. La décision de la Cour de justice a l’autorité de la chose jugée. Elle est obligatoire, non seulement pour la juridiction nationale à l’initiative du renvoi préjudiciel, mais aussi pour toutes les juridictions nationales des États membres.

Quel est le détail de l’affaire pour laquelle la Lettonie a introduit ce renvoi ?

L’affaire concerne le régime de TVA appliqué à des opérations de transport marchandises effectuées au cours des années 2008 à 2010.

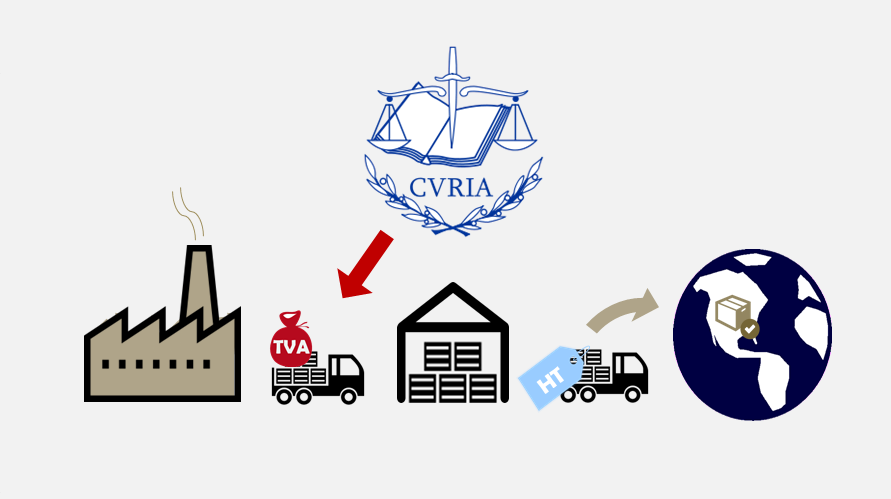

La société ATEK a été en charge de transports de biens depuis la Lettonie jusque la Biélorussie. Elle a choisi de confier à la société LC l’exécution effective de ces transports de marchandises. La société LC avait exonéré de TVA ses prestations, car elle avait estimé que ces transports étaient des transports à l’exportation exonérés de TVA.

À la suite d’un contrôle, l’administration fiscale lettone a calculé un complément de TVA à verser au budget de l’État, une amende et des intérêts de retard. Motif invoqué: l’absence de lien juridique direct entre le prestataire de services et l’expéditeur ou le destinataire des marchandises transportées, et le fait que ces services ne pouvaient être assimilés à des services de transitaire ou de commissionnaire de transport.

Quel faut-il retenir ?

La CJUE a estimé que l’article 146, 1, e) de la directive 2006/112/CE doit être interprété en ce sens que l’exonération de TVA prévue à cette disposition ne s’applique pas à une prestation de services relative à une opération de transport de biens à destination d’un pays tiers, lorsque ces services ne sont pas fournis directement à l’expéditeur ou au destinataire de ces biens.

L’administration fiscale française ne manquera certainement pas de faire évoluer sa doctrine tant les cas de sous-traitance de transport sont nombreux dans le milieu des « transitaires ».