Depuis le 1er juillet 2021:

- Lorsque le montant total des ventes à distance intracommunautaires est inférieur à 10.000 euros, la TVA est due dans l’Etat membre du vendeur.

- Lorsque le montant total des ventes à distance intracommunautaires est supérieur à 10.000 euros, la TVA est due dans l’Etat membre du preneur. La TVA de chaque pays des preneurs est à déclarer trimestriellement sur le guichet unique portail One-Stop-Shop (OSS) du pays du vendeur.

Nous avons publié de nombreux article sur cette réforme. Consultez tous nos articles concernant le thème « Guichet unique ».

Les ventes des e-commerçants peuvent être soumises au régime TVA des ventes à distance en fonction du seuil de chiffre d’affaires réalisé. Ces seuils ont été mis à jour au 1er janvier 2021 dans chacun des 27 Etats membres de l’Union Européenne, et sont valables jusqu’au 1er juillet 2021.

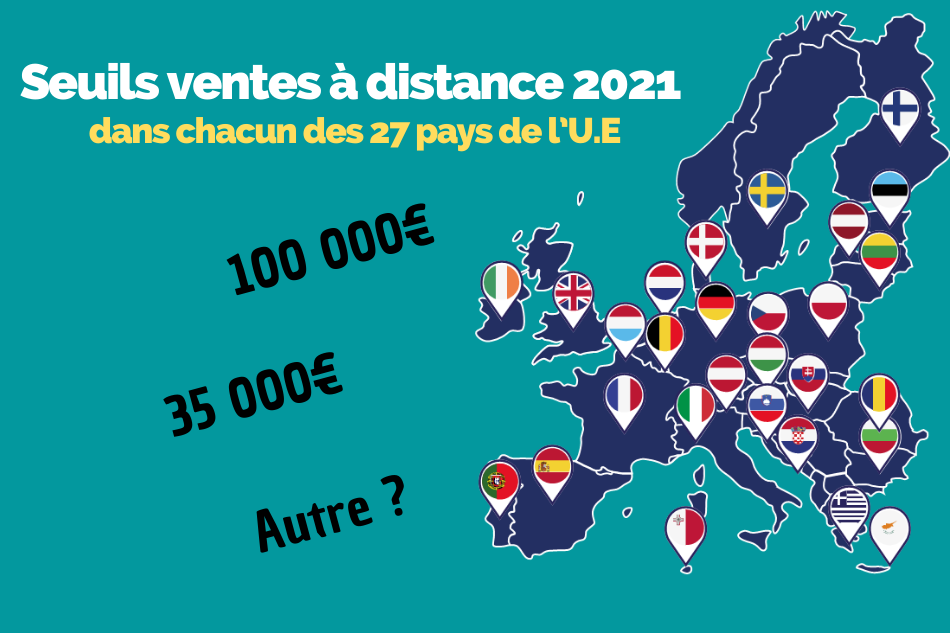

Seuils TVA/VAD au 1er janvier 2021 :

Etat membre |

Seuils ventes à distance |

| ALLEMAGNE | 100 000 € |

| AUTRICHE | 35 000 € |

| BELGIQUE | 35 000 € |

| BULGARIE | 70 000 BGN (35 809 €) |

| CHYPRE | 35 000 € |

| CROATIE | 270 000 HRK (35 630€) |

| DANEMARK | 280 000 DKK (37 650 €) |

| ESPAGNE | 35 000 € |

| ESTONIE | 35 000 € |

| FINLANDE | 35 000 € |

| FRANCE | 35 000 € |

| GRECE | 35 000 € |

| HONGRIE | 35 000 € |

| IRLANDE | 35 000 € |

| ITALIE | 35 000 € |

| LETTONIE | 35 000 € |

| LITUANIE | 35 000 € |

| LUXEMBOURG | 100 000 € |

| MALTE | 35 000 € |

| PAYS-BAS | 100 000 € |

| POLOGNE | 160 000 PLN (35 142 €) |

| PORTUGAL | 35 000 € |

| REP. TCHEQUE | 1 140 000 CZK (43 943€) |

| ROUMANIE | 118 000 RON (23 940€) |

| SLOVAQUIE | 35 000 € |

| SLOVENIE | 35 000 € |

| SUEDE | 320 000 SEK (31 536 €) |

Seuils TVA des ventes à distance: kezako?

La réglementation TVA intracommunautaire prévoit des dispositions différentes selon le CA réalisé par les e-commerçants.

A qui s’applique le régime TVA et les seuils de VAD ?

Le régime TVA des ventes à distance (VAD) concerne les livraisons de biens expédiés ou transportés par le vendeur ou pour son compte à destination de l’acquéreur. L’acquéreur doit être un particulier (personne physique non assujettie) ou une PBRD (personnes bénéficiant d’un régime dérogatoire). La livraison doit être faite de France vers un autre Etat membre ou inversement d’un autre Etat membre vers la France.

Sont exclus des ventes à distance :

- Les moyens de transport neufs

- Les produits soumis à accises

- Biens vendus sous le régime de la TVA sur la marge.

Sont généralement concernés par ce régime les e-commerçants qui vendent des produits à des particuliers établis dans d’autres pays de l’Union Européenne depuis un site propre ou par le biais d’une marketplace.

Le lieu de taxation TVA des ventes à distance change en fonction du CA

Le régime des ventes à distance prévoit que la TVA est due dans l’Etat membre du fournisseur lorsque le montant des ventes à distance réalisées dans le pays de l’acquéreur est inférieur au seuil du pays cible.

En revanche, la TVA est due dans l’Etat membre de l’acquéreur lorsque le montant des ventes à distance réalisées dans le pays de l’acquéreur est supérieur au seuil dudit pays.

Un e-commerçant qui franchit le seuil VAD a de nouvelles obligations TVA

L’e-commerçant qui franchit le seuil des ventes à distance dans le pays de l’acquéreur doit :

- S’identifier à la TVA dans le pays de l’acquéreur

- Déclarer ses ventes dans le pays de l’acquéreur

- Etablir des INTRASTAT si le seuil à l’introduction est dépassé – voir les Seuils DEB & seuils INTRASTAT dans chacun des 27 pays de l’UE.

Réforme du Guichet Unique – quel impact sur les seuils de ventes à distance ?

A compter du 1er juillet 2021, les seuils par pays seront supprimés et remplacés par un seuil de ventes à distance intracommunautaires global de 10 000 euros. Pour plus de détails consultez notre blog sur la réforme sur le e-commerce: Pack TVA/e-commerce : nouveaux Guichets Uniques, nouvelle réglementation, nouvelles difficultés.