Êtes-vous en situation de crédit de TVA?

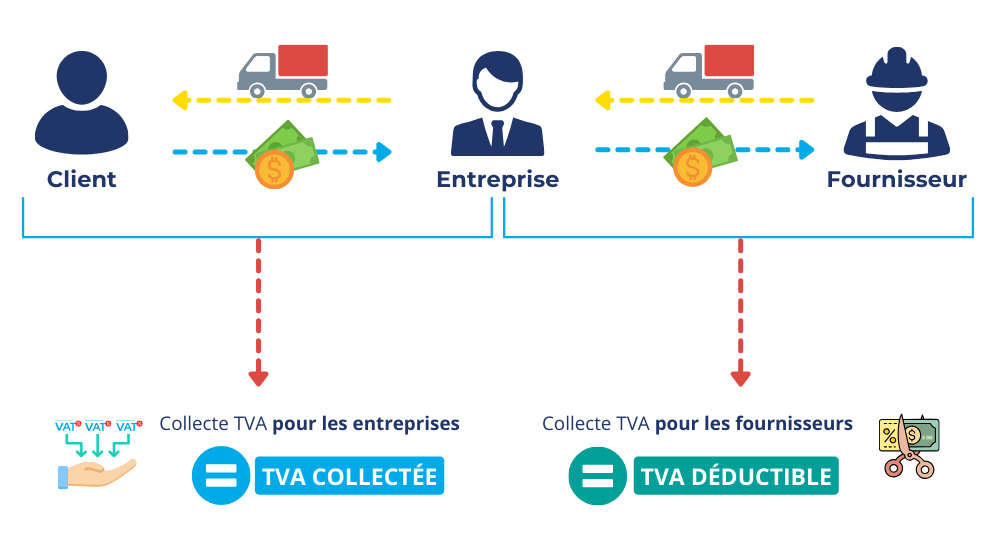

Les entreprises qui collectent autant de TVA auprès de leurs clients, qu’elles ont réglées de TVA à leurs fournisseurs ne doivent pas de TVA.

Les entreprises qui collectent plus de TVA qu’elles n’en n’ont versées à leurs fournisseurs, sont en situation de débit et doivent verser de la TVA à l’administration fiscale.

Les entreprises qui versent plus de TVA à leurs fournisseurs, qu’elles n’en collectent auprès de leurs clients, sont en situation de crédit de TVA. L’administration fiscale doit rembourser cet excédent de TVA.

Les erreurs ne sont pas rares lorsqu’il s’agit des formalités TVA et notamment des demandes de remboursement de TVA. Un exemple type est celui de l’affaire Promenade 39 dont la demande a été refusée pour cause de date limite de report applicable au crédit de TVA. Pour éviter des erreurs et vous former aux règles de TVA Intracommunautaire, vous pouvez contactez nos experts pour des informations sur nos formations.

Le Fonctionnement des Déclarations TVA en France.

Qu’est-ce que le fait générateur de la TVA ?

Le fait générateur est l’évènement qui donne naissance à la créance de TVA de l’administration fiscale sur l’entreprise.Qu’est-ce que la date d’exigibilité de la TVA ?

La date d’exigibilité est la date à partir de laquelle l’administration fiscale peut réclamer le paiement de la TVA frappant l’opération taxable.Quel est le rôle de la date d’exigibilité ?

L’exigibilité joue un rôle plus important que le fait générateur. En effet, c’est la date d’exigibilité qui détermine la période d’imposition à laquelle il convient de rattacher chaque opération. Elle détermine également la date de déductibilité de la TVA supportée sur chaque dépense, du moins chez les clients eux-mêmes redevables (article 271 et suivant du code général des impôts).La date d’exigibilité est-elle la même dans tous les Etats membres ?

En France, la date d’exigibilité est celle de la remise matérielle pour les livraisons de biens, et la facturation ou l’encaissement pour les services. Attention : Les Etats membres sont libres de déterminer les dates des faits générateurs et d’exigibilités des opérations soumises à la TVA sur leur territoire. Vous devrez donc maîtriser les dates d’exigibilités et demandes de remboursement de TVA de tous les Etats membres dans lesquels vous devez de la TVA ou pouvez en récupérer.A quelle date devez-vous régler la TVA due ?

La TVA ne donne pas lieu à règlement lors de chaque opération. Les entreprises déclarent leurs opérations imposables d’achats et de ventes chaque mois, trimestre ou année, selon leur chiffre d’affaires et les règles de déclaration TVA des Etats dans lesquels elles sont imposables à la TVA.Comment déclarer sa TVA en France ?

En France, les entreprises déclarent la TVA due à l’administration fiscale sur l’espace des entreprises du site impots.gouv. Ces déclarations s’inscrivent dans la période de déclaration du chiffre d’affaires, chaque mois, trimestre ou année, selon les règles fixées par les Etats membres. Pour aider les entreprises dans leurs démarches, MATHEZ COMPLIANCE propose des formations TVA sur différents sujets expliquant les notions essentielles en matière de TVA. Pour une question ponctuelle, vous pouvez contacter notre assistance règlementaire et Hotline TVA. Le cadre A de la déclaration mensuelle de chiffre d’affaires détaille les opérations réalisées et son cadre B décompte la TVA à payer selon le taux applicable puis la TVA déductible en distinguant les immobilisations des autres biens et services. A la fin du cadre B, les entreprises savent si elles sont en situation de crédit, dé débit ou de neutralité vis-à-vis de la TVA.Exercer son Droit à Déduction de TVA en France.

En France, jusqu’à quelle date les entreprises peuvent exercer leur droit à déduction ?

Selon l’article 208 I, annexe II, du code général des impôts, le droit à déduction peut être exercé jusqu’au 31 décembre de la deuxième année suivant celle de sa naissance, à condition que la TVA déductible omise fasse l’objet d’une inscription distincte sur la déclaration de chiffre d’affaires.Quel est le formalisme à respecter pour récupérer en France la TVA versée à ses fournisseurs ?

Selon l’article 208 de l’annexe II du code général des impôts, le montant de la TVA déductible doit figurer sur les déclarations déposées pour le paiement de la TVA. Et selon l’article 271, II du code général des impôts, les factures d’achats doivent être conservées par les entreprises afin de justifier de leur droit à déduction.Régulariser sa TVA Déductible en France

Comment et dans quel délai peut-on régulariser sa TVA déductible ?

Le délai de régularisation d’une omission de TVA déductible court à compter de l’exigibilité de la TVA chez le fournisseur. Il appartient à l’entreprise de demander à son fournisseur une facture rectificative dans ce délai de 2 ans.Ne prenez pas le risque de faire une erreur, consultez un expert qualifié au moindre doute.