TVA sur les voitures de fonction : règles et opportunités pour les entreprises 13/06/2025 Actualités TVA

Quel régime de TVA pour les formations, classes virtuelles et e-learning des organismes de formation 26/05/2025 Actualités TVA

Les Plateformes de Dématérialisation Partenaire (PDP) autorisées en France : tout ce que vous devez savoir 21/05/2025 Actualités TVA

Liste des pays pour lesquels les sociétés redevables de la TVA n’ont pas besoin d’un représentant fiscal en France 12/05/2025 Actualités TVA

Mentions obligatoires sur les factures : ce que votre entreprise doit savoir 08/04/2025 Actualités TVA

Tarif douanier 2025 : mise à jour de la Nomenclature Combinée (NC) 10/01/2025 Actualités Douane, Actualités TVA

Calendrier de la facturation électronique : mise à jour loi de finances 2024 02/11/2023 Actualités TVA

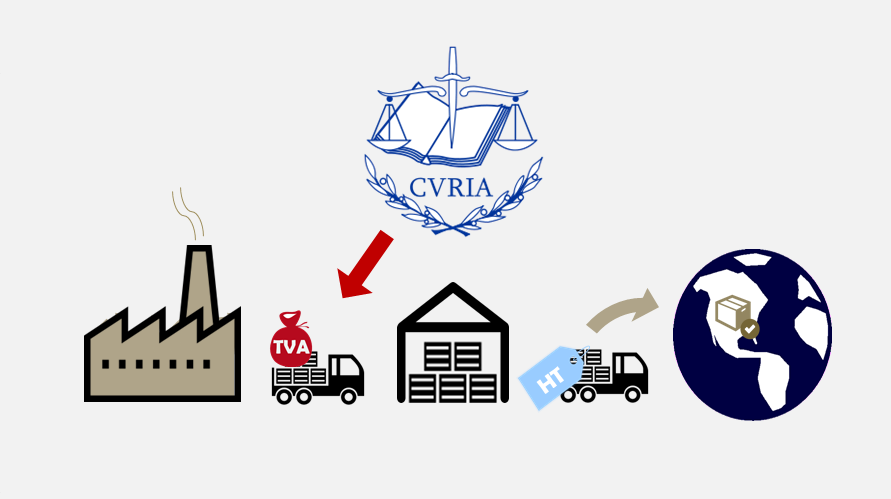

Décision « Cartrans » : exonération de TVA de transport intracommunautaire suite à un import 12/10/2023 Actualités TVA

La TVA sur les hôtels, locations d’appartements ou villa (Airbnb), et chambres d’hôtes 22/08/2023 Actualités TVA

Facturation électronique (e-invoicing) et transmission des données de transaction (e-reporting) 17/07/2023 Actualités TVA

L’autoliquidation généralisée de la TVA pour lutter contre la fraude carrousel 06/05/2023 Actualités TVA

Conditions de droit à déduction de la TVA à l’importation : arrêt CJUE Weindel Logistik 13/03/2023 Actualités TVA

Autoliquidation de la TVA à l’importation: quels sont les risques pour les conditionneurs et façonniers ? 13/03/2023 Actualités TVA

Calendrier des enquêtes statistiques EMEBI (anciennement DEB) et nouveautés 2023 10/02/2023 Actualités TVA

Acomptes sur les livraisons de biens et exigibilité de la TVA – réglementation 2023 09/01/2023 Actualités TVA

La règlementation des Biens à Double Usage (BDU) pour vos exports 08/09/2022 Actualités Douane, Actualités TVA

La Piste d’Audit Fiable (PAF) est-elle nécessaire avec la facturation électronique ? 11/08/2022 Actualités TVA

Autoliquidation de la TVA à l’importation: difficultés pratiques et solutions 13/06/2022 Actualités TVA

L’interprétation de la notion d’enseignement scolaire ou universitaire aux écoles de natation de bénéficier de l’exonération de TVA 22/11/2021 Actualités TVA

Autoliquider la TVA à l’importation : c’est possible depuis janvier 2015 15/09/2021 Actualités Douane, Actualités TVA

Pack TVA/e-commerce : nouveaux Guichets Uniques, nouvelle réglementation, nouvelles difficultés 09/04/2021 Actualités TVA

TVA et Autoliquidation : les règles et doctrines françaises peuvent être différentes de celles applicables dans d’autres Etats membres 25/03/2021 Actualités TVA

Autoliquidation de TVA à l’importation – Avis aux opérateurs : il faut en profiter ! 15/03/2021 Actualités Douane, Actualités TVA

Navires de plaisance battant pavillon britannique, quels sont les impacts du Brexit? 15/01/2021 Actualités Douane, Actualités TVA

Exonération de TVA pour les navires de commerce : quelles conditions pour l’année 2021? 15/01/2021 Actualités TVA

Importations, mise en place du système de l’autoliquidation 10/01/2021 Actualités Douane, Actualités TVA

Location de navires au départ de France : l’évaluation forfaitaire disparait ! 09/11/2020 Actualités TVA

Nouvelles conditions d’exonération de TVA pour les exportations à compter du 1er octobre 2020 11/09/2020 Actualités Douane, Actualités TVA

Arrêt CJUE Dong Yang – situation des sociétés tierces ayant une filiale au sein de l’Union Européenne 08/09/2020 Actualités TVA

Foires, salons, congrès : quel est le régime de TVA des agences de voyage ? 07/07/2020 Actualités TVA

TVA & formation professionnelle continue : l’administration fiscale peut-elle remettre en cause l’exonération ? 07/07/2020 Actualités TVA

Locations de navires au départ de France: l’évaluation forfaitaire est maintenue 29/04/2020 Actualités TVA

E-commerce et TVA : de nouvelles obligations pour les plateformes de stockage! 08/04/2020 Actualités Douane, Actualités TVA

Autoliquidation de TVA à l’importation : Sauf revirement de dernière minute, on y arrive 25/02/2020 Actualités Douane, Actualités TVA

La CJUE donne raison aux assujettis européens non établis en France sur la question du remboursement de la TVA 01/07/2019 Actualités TVA

Régime douanier 42 : quid de l’exonération de TVA de l’importateur en cas de fraude du bénéficiaire ? 17/06/2019 Actualités Douane, Actualités TVA

Le Conseil de l’Union européenne déroule le tapis rouge devant le nouveau régime de la TVA sur le commerce électronique 13/05/2019 Actualités TVA

Le 1er janvier 2018, 30 000 sociétés vont devoir s’identifier à la TVA en Suisse 26/10/2017 Actualités TVA

Transport à l’export : la nature de la prestation ne suffit plus à justifier une exonération de TVA 09/08/2017 Actualités TVA

Saviez-vous que certains pays hors UE n’ont plus l’obligation de désigner un représentant fiscal en France? 21/06/2017 Actualités TVA

TVA réduite sur les travaux: simplification administrative sous le seuil de 300€ 10/05/2017 Actualités TVA

Déduction de TVA pour les véhicules affectés à l’exploitation des remontées mécaniques 15/08/2016 Actualités TVA

Avitaillement de yachts, taxes sur les produits pétroliers : ce qui nous attend le 1er octobre 12/05/2016 Actualités TVA

L’exonération de TVA ne s’applique pas à certaines prestations d’assurances, selon la CJUE 08/04/2016 Actualités TVA

TVA et prestations de services rattachées à un immeuble : la notion de «droit d’utilisation» 17/02/2016 Actualités TVA

Livraisons intracommunautaires : quelles preuves d’exonération de TVA ? 15/03/2015 Actualités Douane, Actualités TVA

TVA & Véhicules d’occasion (VO): l’Administration crée un nouvel outil de lutte contre la fraude 25/01/2015 Actualités TVA

Un mini-guichet unique de TVA pour les services de télécommunication et les services électroniques 15/12/2014 Actualités TVA

Un régime de TVA intracommunautaire simple et définitif ? Le rêve à portée de main… 10/12/2014 Actualités TVA

Les mentions factures : pénalités de 15 € pour les mentions erronées, même facultatives 01/09/2014 Actualités TVA

Exonération de TVA sur les exportations : quid du délai entre vente et exportation des biens? 25/01/2014 Actualités Douane, Actualités TVA

")

")

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}