Blog

TVA, douane, fiscalité

Les 27, 28 et 29 septembre, découvrez les solutions TVA qui sécurisent et simplifient les opérations des entreprises, sur le 72e Congrès de l’Ordre des Experts-Comptables à Lille.

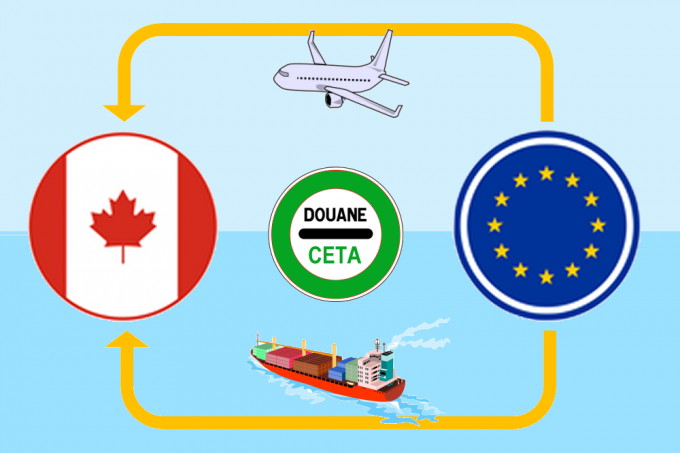

Les principales dispositions du CETA sont entrées en vigueur le 21 septembre, modifiant les règles douanières pour les opérateurs européens souhaitant bénéficier de droits de douane réduits ou nuls.

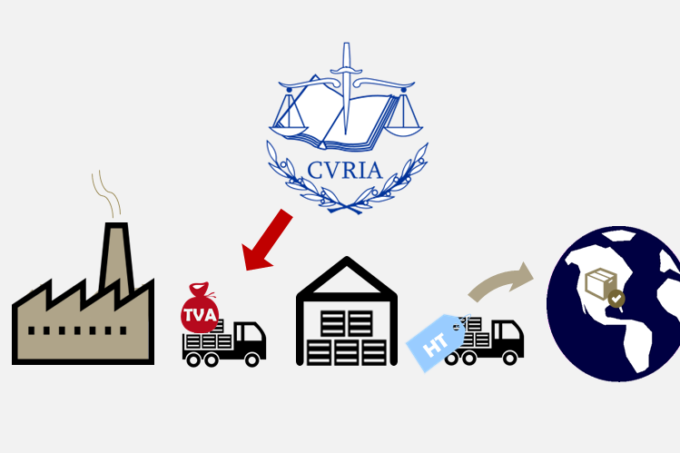

Une prise de position de la Cour de justice de l’Union Européenne (CJUE) vient chambouler la doctrine française, en jugeant que les transports de biens à l’exportation ne sont pas exonérés de TVA lorsque ces services sont fournis par un transporteur sous-traitant au transporteur principal, et non pas directement à l’expéditeur ou au destinataire des marchandises.

L’Administration douanière a précisé les obligations en matière d’identification TVA des sociétés non établies en France réalisant des exportations à partir du territoire français. Ces précisions clarifient la doctrine douanière et, assurent (enfin!) une cohérence des doctrines fiscale et douanière.

La double compétence logistique et réglementaire du groupe se révèle un atout pour satisfaire les besoins des PME qui développent leurs activités à l’international.

Un article paru dans le magazine Informations Entreprise, mettant en avant l’approche de Pierre Mathez.

Le 25 mars 2017, la France a modifié la liste des pays depuis lesquels des entreprises peuvent s’immatriculer TVA sans besoin d’être représenté fiscalement.

A partir du 1er juillet 2017, le DAE (Document Administratif Electronique) devient obligatoire pour la circulation des alcools et tabacs en France comme dans les échanges intracommunautaires.

Ce webinaire, gratuit, s’adresse aux professionnels d’entreprises exposées aux problématiques d’autoliquidation de TVA. Revoyez les principes de base, cernez les risques d’erreurs, et sécurisez vos déclarations avec Nicolas D’Asta, expert TVA et Directeur de MATHEZ FORMATION.

Bénéficiez de taux réduits de TVA à 5,5 et 10% sur les travaux sur des logements d’habitation en toute simplicité administrative.

Délivré par la douane, le renseignement tarifaire contraignant (RTC) n’est pas obligatoire, mais il garantit la nomenclature douanière et les droits de douane applicables à votre produit au sein de l’Union européenne, et peut vous éviter de coûteux redressements.

Devenez Exportateur Enregistré (EE) et justifiez l’origine Union européenne (UE) de vos marchandises à l’exportation vers le Canada, pour faire bénéficier vos clients de la réduction des droits de douane prévue par le CETA.

Un atelier d’information sur la ‘TVA et les opérations complexes à l’international’ organisé par la CCI PACA et animé par Krystel Pellegrini, spécialiste TVA internationale de MATHEZ FORMATION.

Exportateurs et importateurs bénéficiant du Système de Préférences Généralisées de l’UE sont appelés à la vigilance tandis que le SPG évolue: Form A et EUR1 sont remplacés par une Attestation d’origine émise par l’exportateur, qui devra dans certains cas s’enregistrer au REX.

Les seuils intrastat (seuils d’échanges commerciaux déclenchant une obligation de déclaration DEB ou Intrastat en Europe) ont été modifiés pour 2017. Si le seuil pour la France reste stable à 460 000€ HT, ceux de plusieurs pays européens – Bulgarie, Croatie, Danemark, Hongrie, Lettonie, Lituanie et Roumanie ont été modifiés.

La Loi de finances pour 2017 prévoit d’aligner la fiscalité de l’essence sur celle du diesel, selon un calendrier étalé sur cinq ans.

La Loi de Finances Rectificative crée une procédure spécifique d’intervention sur place de l’administration fiscale pour contrôler les demandes de remboursement de crédits de TVA déposées à partir du 1er janvier 2017.

L’export des biens à double usage (BDU), civil et militaire, est encadré. Un nouveau portail, EGIDE, facilite l’obtention de licences d’exportation.

La Commission européenne a adopté le 1er décembre un paquet de mesures qui simplifie et optimise la réglementation TVA pour les acteurs du e-commerce au sein de l’Union européenne.

Une parfaite santé et du bonheur auprès de vos proches, des échanges fructueux et harmonieux, des projets enthousiasmants, couronnés de succès,

toute la sérénité méritée face aux administrations fiscales: nous vous souhaitons tout cela, et plus encore en 2017.

La TVA grevant l’acquisition et les services se rapportant aux véhicules ou engins de type ‘tout terrain’ affectés exclusivement à l’exploitation des remontées mécaniques et des domaines skiables cesse d’être exclue du droit à déduction, sous certaines conditions.

La DFCG Provence invite les professionnels finance-gestion, mardi 20 septembre à Marseille, au 6e trophée Finance et Gestion.

MATHEZ FORMATION est partenaire privilège de l’événement.

Les opérateurs économiques ont intérêt à utiliser des RTC (renseignements tarifaires contraignants) pour sécuriser leurs opérations douanières. Ils doivent prendre en compte les nouvelles modalités, en vigueur depuis le 1er mai 2016.

L’auto-certification de l’origine, dont les conditions ont été précisées au Bulletin officiel des douanes du 28 avril 2016, simplifie et sécurise les opérations d’exportation et d’importation, en vue d’améliorer la réactivité et la compétitivité des opérateurs européens.

A compter du 1er octobre 2016, la grande majorité des yachts commerciaux sera avitaillée en carburants taxés à la TICPE. Ces nouvelles dispositions, préjudiciables à l’attractivité de la France pour les grands yachts, risquent de pénaliser gravement le secteur.

Les 28, 29 et 30 septembre à Bruxelles se tiendra le 71ème Congrès national des experts-comptables à Bruxelles.

MATHEZ FORMATION y animera deux « Ateliers Solutions » sur le thème de la TVA.

L’Association Nationale des Directeurs Financiers et de Contrôle de Gestion organise le 2 juin prochain à Monaco une demi-journée exceptionnelle pour les professionnels finance-gestion.

MATHEZ FORMATION est partenaire privilège de l’événement.

La CJUE a statué : les services de règlement des sinistres fournis au nom et pour le compte d’un assureur par un prestataire de services ne sont pas exonérés de TVA.

Fraude, complexité excessive, lourdeur administrative, inadaptation aux nouveaux modèles des échanges notamment numériques… Pour répondre à ces défis, la régulation TVA en Europe fait l’objet de réglementations diverses tant au plan communautaire que national. la Commission européenne a tenu, en mars dernier, un débat qui devrait ouvrir sur des efforts de simplification.

Le montant annuel de la fraude à la TVA s’élèverait à pas moins de 17 milliards d’euros par an en France. Mieux contrôler les DEB pour réduire la fraude « carrousel de TVA », développer les régimes d’autoliquidation: les solutions sont là, et pourtant…

Une prestation d’entreposage n’entre dans le champ des prestations rattachées à un immeuble que dans le cas où il est accordé au bénéficiaire de cette prestation un droit d’utilisation de tout ou partie de l’immeuble où sont entreposées les marchandises.

Le nouveau Code des Douanes de l’Union (CDU), qui entre en application le 1er mai 2016, apporte d’importants changements sur le plan de la réglementation douanière, et des simplifications pour les Opérateurs Economiques Agréés (OEA) – le statut OEA devient une quasi-obligation pour les sociétés qui travaillent régulièrement à l’international.

Les e-commerçants européens auront l’obligation, à compter du 1er janvier 2016, de s’identifier à la TVA en France et de soumettre leurs ventes à la TVA française dès qu’ils passent le seuil de 35 000 € de ventes à distance en France.

Destinées à combattre la fraude, les nouvelles conditions à remplir pour obtenir un certificat fiscal d’acquisition de véhicule d’occasion (VO) sont assez contraignantes pour les négociants français. Elles entrent en vigueur à compter du 1er juillet 2015.

- 1

- 2